Сравнение кризиса 2015-го и 1998 года на основе публикаций в «Тюменских известиях» об Экономической стратегии России после Круглого стола КЕРА и перестановки фигур МИД, ФСБ и СВР (ЦСР СССР)

-

Моя статья Экономическая стратегия России и консолидированный российский бюджет: ложные целеустановки. Нефть движется в сторону пониженного давления, доллары - в страны с пониженным курсом национальной валюты, а доходы получает тот, кто держит цену.Сентябрь 1998 года

-

Круглый стол КЕРА для руководителей высшего звена, в котором я приняла участие 9 апреля 1998 года. За два месяца до написания статьи об Экономической стратегии России и консолидированном российском бюджете

-

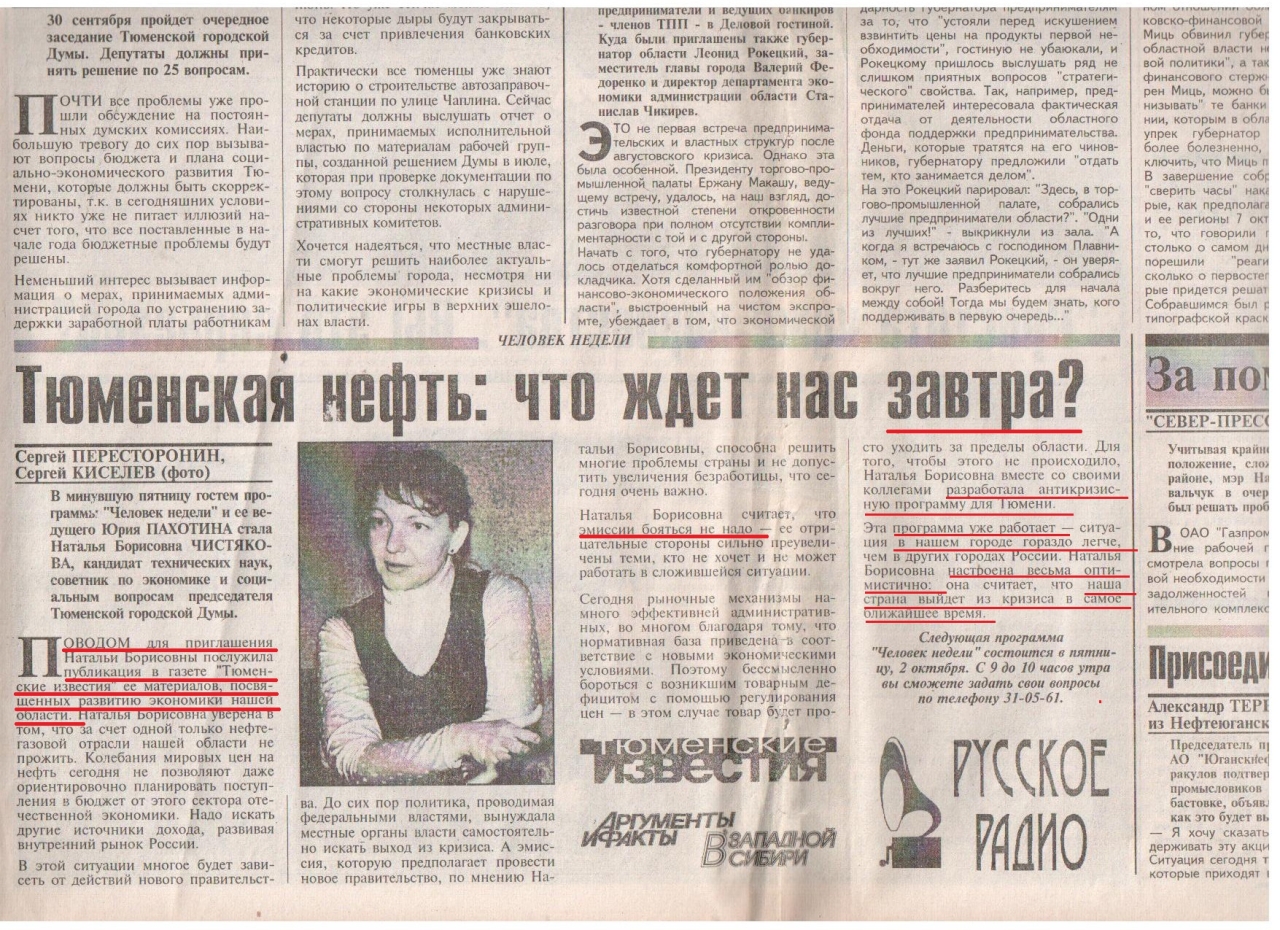

Мое интервью программе Человек Недели по статье об Экономической стратегии России…, Тюменские известия 29 сентября 1998 года

-

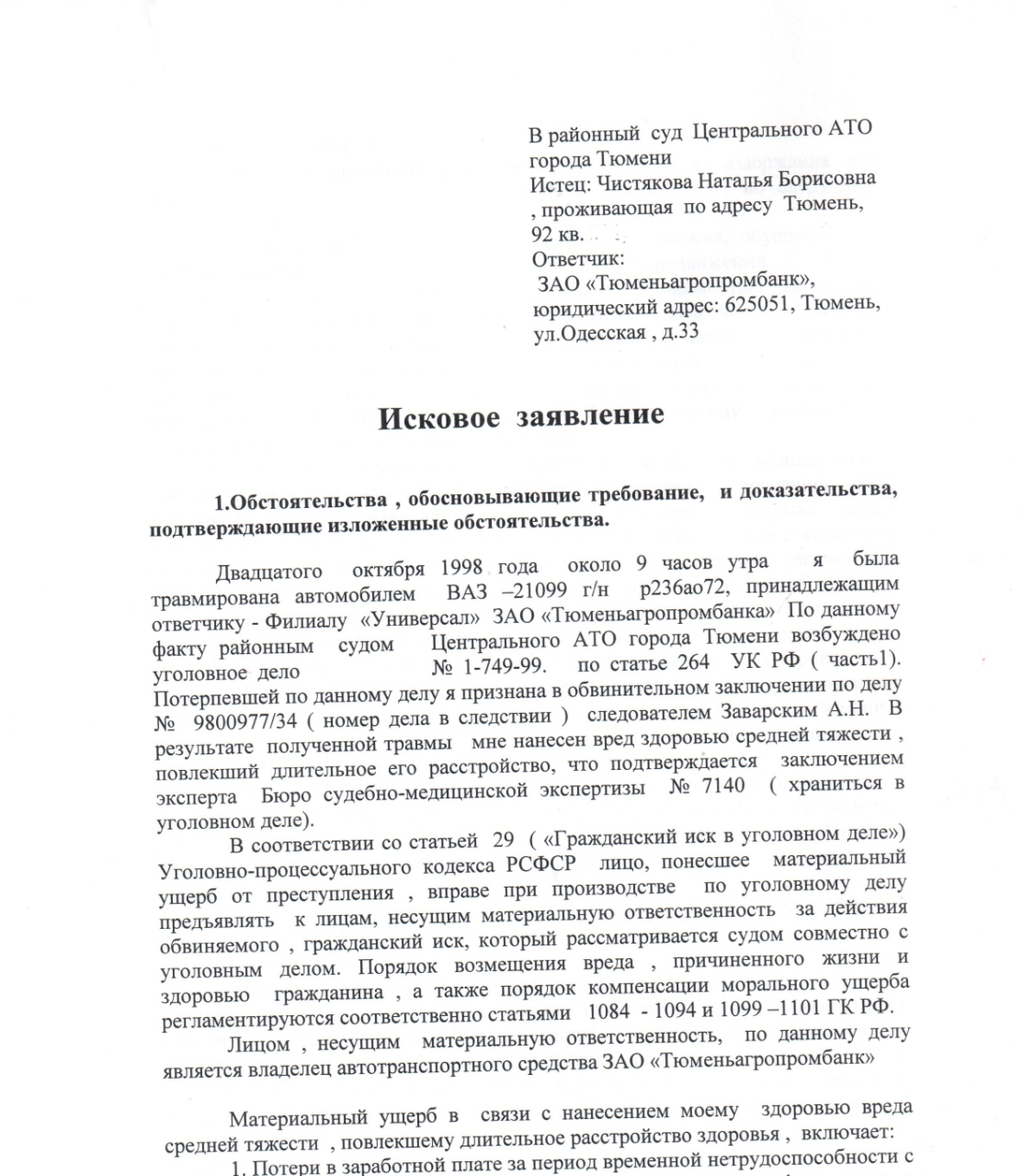

Мое исковое заявление к Тюменьагропромбанку, которому принадлежала ударившая меня 20 октября 1998 года бампером машина, неожиданно поехавшая вперед, когда я шла по пешеходному переходу. "Нога сорвалась с педали". Но он должен был стоять на нейтральной скорости. И сорвавшаяся с педали нога не привела бы к резкому рывку машины. Мне не присудили ни рубля компенсации

-

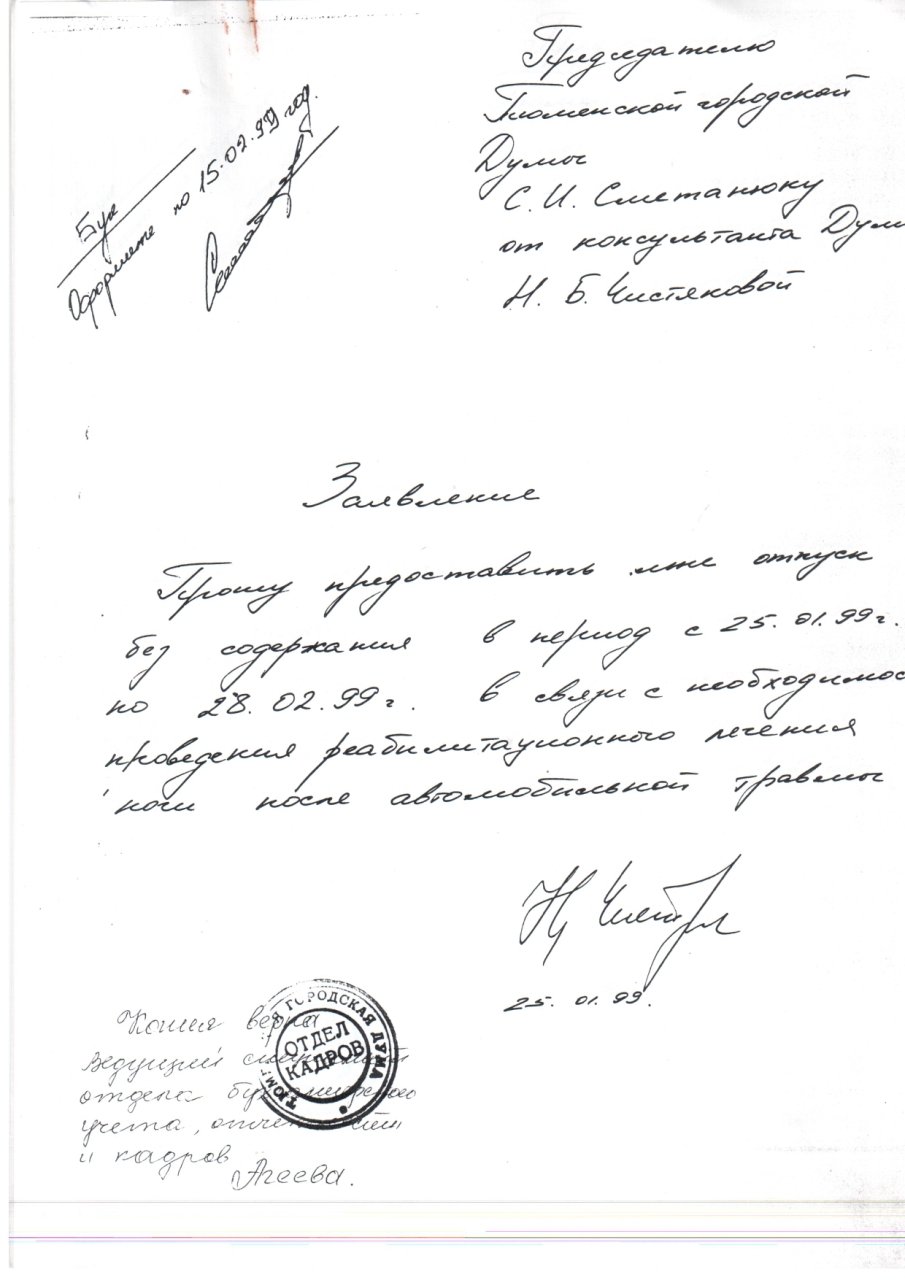

Заявление Председателю Тюменской городской Думы от января 1999 года об отпуске без содержания для реабилитации. Я не могла ходить после больничного. Мне надо было разрабатывать ногу. Меня вывели из строя на 4 месяца. В апреле 1999 года я получила номинацию Политик года в Тюменской области

-

Статья 19 марта 1999 года в парламентской газете Тюменские известия представляющая список кандидатов на номинацию Человек года: Кто станет человеком года ?. Я под номером 34

-

Врученный мне диплом Человек года в области Политики. Апрель 1999 года. Парламентская газета Тюменские известия. АиФ в Западной Сибири. Русское радио в Тюмени. Радио Гермес

-

Статья о награждении меня номинацией Человек года в области политики.Тюменская Правда. 6 апреля 1999 года

-

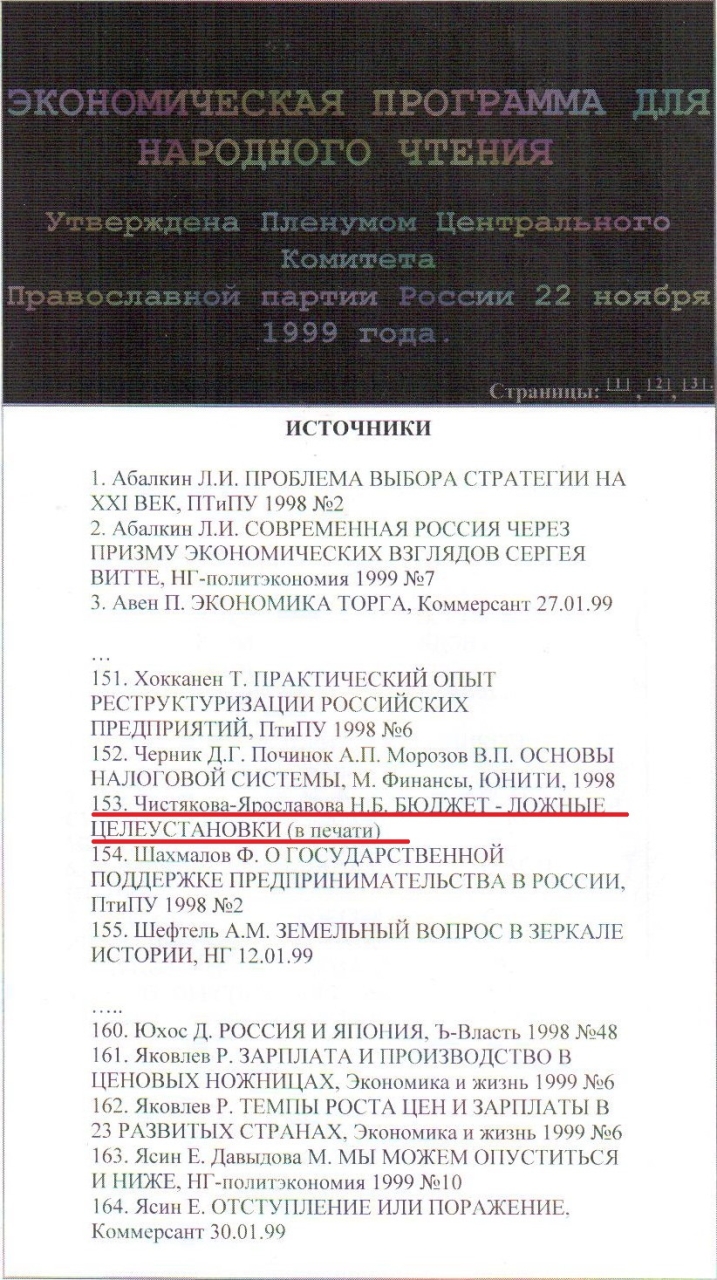

Статья Н.Чистяковой–Ярославовой об Экономической стратегии России, как источник для Программы Православной партии, 1999 год

-

Книга Дэниэла Ергина «Командные высоты: Битва за мировую экономику», подарена Н.Чистяковой (Ярославовой-Оболенской) в 1997 году

-

Наталье Чистяковой (Natali Chistyakova) от Дэниэла Ергина - любимого автора Игоря Сечина (Роснефть)

©Ярославова-Оболенская Наталья Борисовна, урожденная Ярославова (22.2.1960). Экс Годунина (23.10.1981-14.4. 1991). Экс Чистякова (14.4.1991 -10.06.2014). Кандидат технических наук. Я родилась 22 февраля 1960 года в Нефтекамске, Краснокамского района Башкирской АССР.

9-10 июля 2015 года

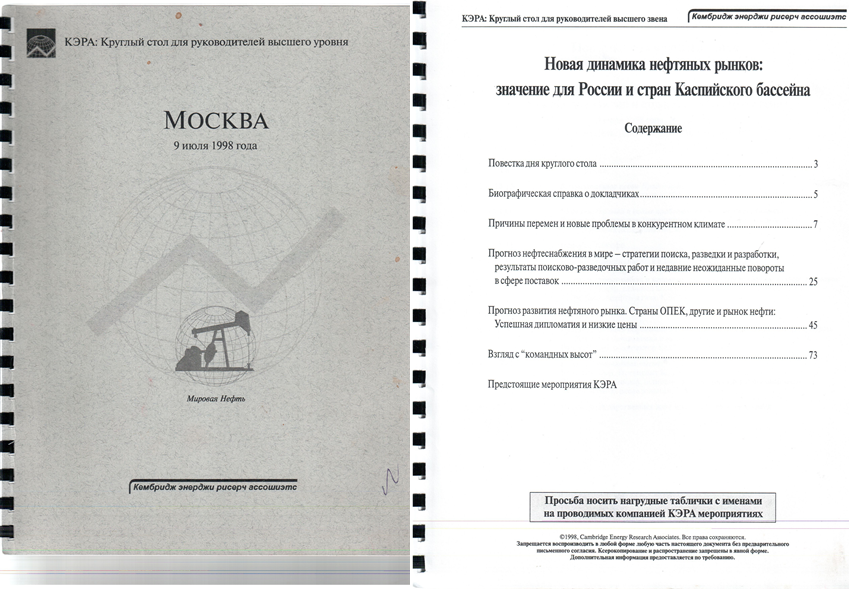

Представляемая статья об Экономический стратегии России и консолидированном российском бюджете, позволяющая сравнить кризис 2015 года и кризис 1998 года, была написана мною в те дни, когда Государственная Дума ещё только обсуждала и утверждала на должность премьер-министра России Е.Примакова, вместо отклоненной кандидатуры В.Черномырдина и отправленного в отставку после дефолта 17 августа 1998 года С.Кириенко. Статья вышла в свет в сентябре 1998 года в трех номерах 176,177,178 парламентской газеты «Тюменские известия». Второе её название «Нефть движется в сторону пониженного давления, доллары - в страны с пониженным курсом национальной валюты, а доходы получает тот, кто держит цену». Вслед за этой публикацией в номерах 180,181,182,183,184 «Тюменских известий» вышла в свет серия статей «Куда несет нас рок событий?», продолжающая тему: Экономической стратегии России. Принципиально новая разработка в этой статье - «Доходы от операций с запасами», в т.ч. тема «недостачи» роялти, не волнующая федеральное Правительство, а также «работа на падающем курсе рубля» в стране, активы которой оцениваются в 10 триллионов долларов. В России, во второй половине августа и в сентябре 1998 года, царила растерянность. Удорожание доллара было троекратным, неплатежи. Правительства фактически не было. Курс был не ясен. В экономике доминировали монетаристы, сторонники сдерживания эмиссии. Ситуация в экономике повторяла дни политического путча 90-х. Искали того, кто может объяснить происходящее. Тюменские журналисты обратились ко мне. Спустя несколько месяцев они же отдадут мне номинацию «Политик года в Тюменской области 1998 года», т.е. Политик года именно в кризисном 1998 году. Тогда, в сентябре все понимали, что речь идет о глобальной экономике. А публикации по глобальной экономике в Тюменской области первая делала я и 9 июля 1998 года, т.е. за месяц до дефолта, я участвовала в заседании Круглого стола Кэмбридж энерджи рисерч ассошиэтс (CERA) для руководителей высшего звена «Новая динамика нефтяных рынков: значение для России и стран Каспийского бассейна». Председателем Круглого стола в Москве был Д.Ергин, Президент КЭРА. Исполнительным директором и руководителем глобальных исследований КЭРА был Дж.А.Станислау из Франции. Через несколько дней после этого Круглого стола, где я обедала с Дж.А.Станислау в присутствии сотрудников МИДа, 25 июля 1998 года, В.Путин был назначен главой ФСБ. За два месяца до этого его повысили до должности первого заместителя главы АП РФ. При Б.Ельцине сотрудники АП РФ не имели сегодняшней известности. Страна в 1998 году ещё не знала В.Путина. Он появится только через год, как премьер. Страна не знала и В.Матвиенко. Её ещё только ожидало назначение в Правительство Е.Примакова, после представительских функций в Греции. Серия публикаций об Экономической стратегии России, сделанная мною после Круглого стола и дефолта была посвящена Стратегии наполнения именно консолидированного российского бюджета, включающего бюджеты городов и провинций. И я подвергла критике сценарии, безответственно предлагаемые популистами, совершенно не учитывающие то, что мир за пределами границ России меняется, указав на утопичность обещаний дать «самое вкусное от социализма» и «самое вкусное от рынка». В те годы, так же как сейчас, обсуждалось: ограничение импорта, регулирование цен, национализация, воссоздание внешнеторговой монополии, оскудение бюджета, экономическая безопасность. В 1998 году я вела речь о Регионах. Страна не знала, в то время ещё не созданный, ЦСР Северо-Запад С.Кириенко, повторивший в его названии аббревиатуру Центральной службы разведки (ЦСР), в настоящее время представленный Главой ЦБ РФ и главой Сбербанка. Газеты с публикацией были направлены в Правительство Е.Примакову,С.Федорову. Идеи статьи учтены при разработке Программы для народного чтения Православной партии России. После серии этих сентябрьских публикаций я в октябре 1998 года была в Тюмени приглашена на радиопередачу «Человек недели». 20 октября 1998 года меня сбила машина "Тюменьагропромбанка" ( «В 2014 году ЗАО «ТЮМЕНЬАГРОПРОМБАНК» было вовлечено в проведение сомнительных операций в крупных объемах»). Два месяца я была на больничном, затем на реабилитации (4 месяца). В марте 1999 года получила номинацию «Политик года». Летом 1999 года Е.М.Примаков ушел в отставку. Тогда я работала в Тюменской городской Думе. На Круглый стол КЕРА ездила за свой счет, взяв отпуск. Я всегда ездила за свой счет. Все для России…

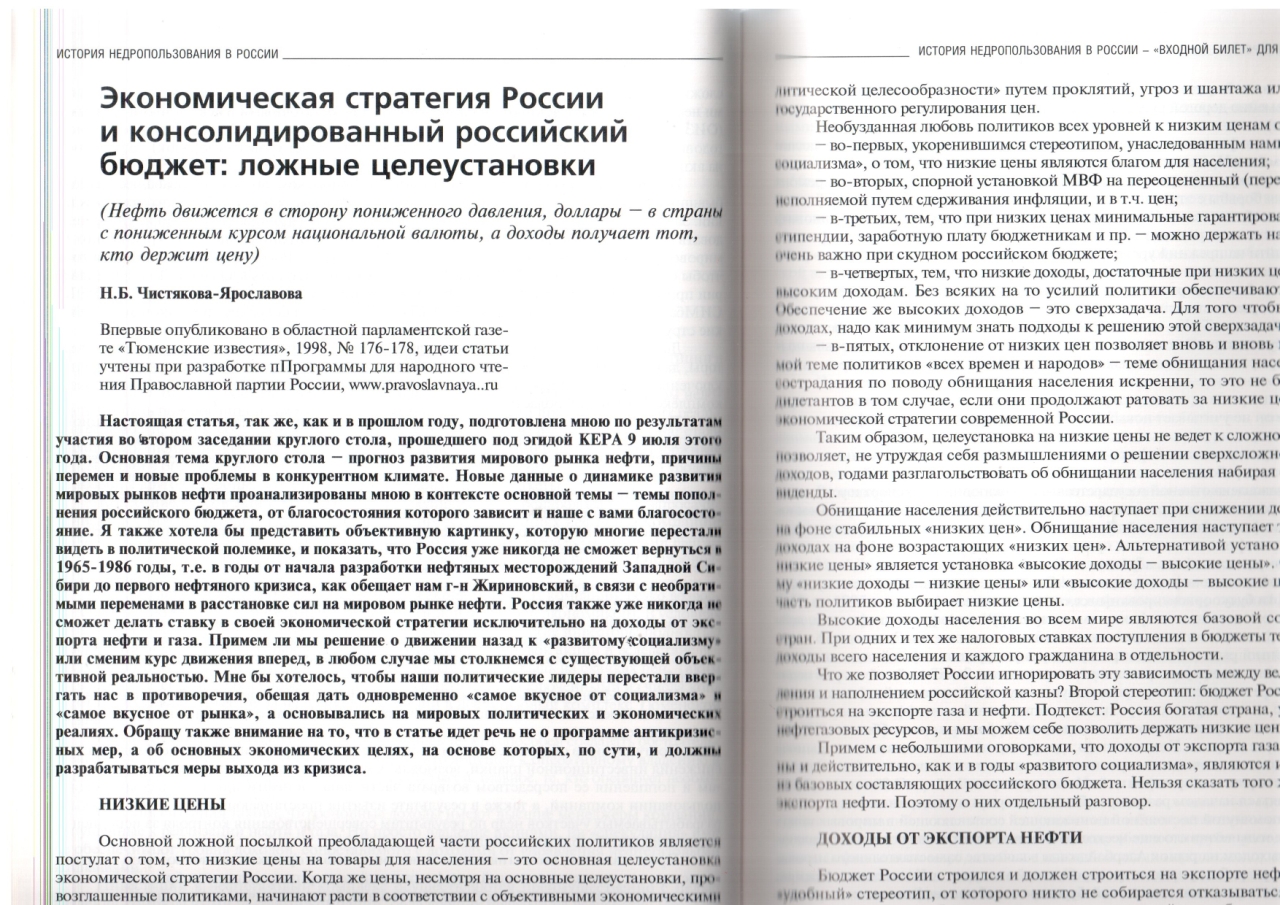

Экономическая стратегия России и консолидированный российский бюджет: ложные целеустановки

(Нефть движется в сторону пониженного давления, доллары - в страны с пониженным курсом национальной валюты, а доходы получает тот, кто держит цену)

Н. Б.Чистякова – Ярославова

Впервые опубликовано в областной парламентской

газете «Тюменские известия» №176-178

за 1998 год, идеи статьи учтены при разработке

Программы для народного чтения Православной

партии России, www.pravoslavnaya..ru

Настоящая статья, так же как и в прошлом году, подготовлена мною по результатам участия во втором заседании Круглого стола, прошедшего под эгидой КЕРА 9 июля этого года. Основная тема Круглого стола прогноз развития мирового рынка нефти, причины перемен и новые проблемы в конкурентном климате. Новые данные о динамике развития мировых рынков нефти проанализированы мною в контексте основной темы - темы пополнения российского бюджета, от благосостояния которого зависит и наше с вами благосостояние. Я также хотела бы представить объективную картинку, которую многие перестали видеть в политической полемике, и показать, что Россия уже никогда не сможет вернуться в 1965-1986 годы, т.е. в годы от начала разработки нефтяных месторождений Западной Сибири до первого нефтяного кризиса, как обещает нам г-н Жириновский, в связи с необратимыми переменами в расстановке сил на мировом рынке нефти. Россия также уже никогда не сможет делать ставку в своей экономической стратегии исключительно на доходы от экспорта нефти и газа. Примем ли мы решение о движении назад к «развитому социализму» или сменим курс движения вперед, в любом случае мы столкнемся с существующей объективной реальностью. Мне бы хотелось, чтобы наши политические лидеры перестали ввергать нас в противоречия, обещая дать одновременно «самое вкусное от социализма» и «самое вкусное от рынка», а основывались на мировых политических и экономических реалиях. Обращу также внимание на то, что в статье идет речь не о программе антикризисных мер, а об основных экономических целях, на основе которых, по сути, и должны разрабатываться меры выхода из кризиса.

Низкие цены

Основной ложной посылкой преобладающей части российских политиков является постулат о том, что низкие цены на товары для населения - это основная целеустановка экономической стратегии России. Когда же цены, несмотря на основные целеустановки, провозглашенные политиками, начинают расти в соответствии с объективными экономическими тенденциями, действующими в этот период, в свою очередь политики, невзирая на объективные экономические и правовые реалии, пытаются подчинить их «политической воле» и «политической целесообразности» путем проклятий, угроз и шантажа или реанимируют идею государственного регулирования цен.

Необузданная любовь политиков всех уровней к низким ценам объясняется:

во-первых, укоренившимся стереотипом, унаследованным нами из времен «развитого социализма», о том, что низкие цены являются благом для населения;

во-вторых, спорной установкой МВФ на переоцененный

(перекотированный) рубль, исполняемой путем сдерживания инфляции и в т.ч.

цен;

в-третьих, тем, что при низких ценах минимальные гарантированные доходы: пенсии, стипендии, заработную плату бюджетникам и пр. можно держать на низком уровне, а это очень важно при скудном российском бюджете;

в-четвертых, тем, что низкие доходы, достаточные при низких ценах, есть альтернатива высоким доходам. Без всяких на то усилий политики обеспечивают нам низкие доходы. Обеспечение же высоких доходов - это сверхзадача. Для того чтобы говорить о высоких доходах надо как минимум знать подходы к решению этой сверхзадачи;

в-пятых, отклонение от низких цен, позволяет вновь и вновь возвращаться к любимой теме политиков «всех времен и народов», теме обнищания населения. Даже, если эти сострадания по поводу обнищания населения искренни, то это не более чем сострадания дилетантов в том случае если они продолжают ратовать за низкие цены как главную цель экономической стратегии современной России.

Таким образом, целеустановка на низкие цены не ведет к сложной ломке

стереотипов и позволяет, не утруждая себя размышлениями о решении

сверхсложной задачи повышения доходов, годами разглагольствовать об

обнищании населения набирая себе политические дивиденды.

Обнищание населения действительно наступает при снижении доходов

населения даже на фоне стабильных «низких цен». Обнищание населения

наступает также при стабильных доходах на фоне возрастающих «низких

цен». Альтернативой установке «низкие доходы - низкие цены» является

установка «высокие доходы - высокие цены». Однако, решая дилемму «низкие

доходы - низкие цены» или «высокие доходы - высокие цены»,

преобладающая часть политиков выбирает низкие цены.

Высокие доходы населения во всем мире являются базовой составляющей бюджета стран. При одних и тех же налоговых ставках поступления в бюджеты тем больше, чем больше доходы всего населения и каждого гражданина в отдельности.

Что же позволяет России игнорировать эту зависимость между величиной доходов населения и наполнением российской казны? Второй стереотип: бюджет России строился и должен строиться на экспорте газа и нефти. Подтекст: Россия богатая страна, у неё огромные запасы нефтегазовых ресурсов, и мы можем себе позволить держать низкие цены для населения.

Примем, с небольшими оговорками, что доходы от экспорта газа были и будут стабильны и действительно, как и в годы «развитого социализма», являются и будут являться одной из базовых составляющих российского бюджета. Нельзя сказать того же самого о доходах от экспорта нефти. Поэтому о них отдельный разговор.

Доходы от экспорта нефти

Бюджет России строился и должен строиться на экспорте нефти. Это второй, очень «удобный» стереотип, от которого никто не собирается отказываться. Среди причин того, почему что-то не срабатывает в наполнении российского бюджета от экспорта нефти, называют:

во-первых, временное падение мировых цен на нефть;

во-вторых, временно дорогой рубль, снижающий эффективность экспорта (называли в ближайшем прошлом);

в-третьих, то, что нефтяные компании перешли под контроль финансистов, не являющихся профессионалами в вопросах разведки и добычи нефти и газа. Финансисты сократили добычу, не ведут доразведку, консервируют скважины, не осуществляют текущий ремонт оборудования и пр. Для борьбы с этим явлением необходимо национализировать нефтяные компании, возвратив в собственность государства их контрольные пакеты. Т.е. восстановить государственную монополию на разведку и добычу нефти, вернуть к управлению профессионалов-нефтяников, выйти на прежний уровень добычи и открыть тем самым «дорогу в рай»;

в-четвертых, высокие налоги в нефтяной отрасли;

в-пятых, тем, что было задержано принятие закона «О соглашениях о разделе продукции» и его практическая реализация.

По мнению лоббистов от ТЭКа, как они себя называют, и иных политиков, достаточно устранить причины, обусловившие снижение поступления доходов от экспорта, вновь наполнить российский бюджет, и населению с низкими доходами будет обеспечен уровень жизни дорыночного периода.

Подобный подход к решению задачи о повышении поступлений доходов от экспорта нефти грешит тем, что он не учитывает новых тенденций на мировом рынке нефти, возникших за последние годы.

Прежде всего, не учитывается тот факт, что в мировых ценах на нефть возникла новая постоянная составляющая, работающая на понижение мировых цен на нефть. Эта понижающая составляющая обусловлена отменой государственной монополии на экспорт и усилением конкуренции на мировом рынке вследствие выхода на него сразу нескольких новых самостоятельных российских нефтяных компаний. Последствия этого выхода и этой конкуренции известны. Иностранные нефтяные компании приняли агрессивную стратегию и стали выталкивать нас с мирового рынка нефти, играя на понижение. На сегодня эта понижающая составляющая в мировой цене на нефть неустранима! Она будет существовать до тех пор, пока на мировой рынок нефти будут ориентированы все отечественные нефтяные компании. При этом совершенно не имеет значения тот факт, кем контролируется нефтяная компания, действующая на мировом рынке; государством или частными владельцами Заявление о переориентации на внутренний рынок России прозвучало из уст представителей отдельных нефтяных компаний, но цены не прореагировали на эти заявления. Заявлений сейчас уже недостаточно. Если же вести речь о реальном устранении упомянутой понижающей составляющей, то надо ставить вопрос не о возврате контрольных пакетов акций всех нефтяных компаний государству, а о воссоздании внешнеторговой монополии. Не уверена, что лоббисты от ТЭКа готовы к такой постановке вопроса. Помимо этого следует принять во внимание, что рыночная экономика не предполагает введение ограничений во внешнеэкономической деятельности для отдельных коммерческих организаций. Начало рассуждений о введении подобных ограничений будет являться началом разговора об отходе от рыночных принципов.

Наряду с вышеупомянутой постоянной понижающей составляющей в мировых ценах на нефть, за последние годы возникло ещё несколько постоянных понижающих составляющих, обусловленных выходом на рынок Азербайджана в качестве самостоятельного игрока; открытием и вводом в разработку новых месторождений на суше: в Казахстане, Алжире, Венесуэле и пр.; созданием новых технологий бурения и добычи нефти на тех глубинах акватории морского дна, которые при старых технологиях были недоступны для разработки, а также частичным переключением на альтернативные виды топлива. Кроме того, отрицательно на цены повлиял отток капитала, обусловленный началом работы с правами пользования недрами и запасами российских и иных месторождений. Какими-либо мерами, предпринимаемыми российским правительством, устранить эти составляющие невозможно. Тем более не повлияет на их наличие или отсутствие решение о передаче контрольных пакетов в собственность государства. Это объективно существующая реальность. Ни забастовки нефтяников, ни лоббирование от ТЭКа в данном случае ничего не изменят.

Из сказанного выше можно сделать достаточно однозначный вывод: базовый ценовой фон на мировом рынке нефти снизился надолго. Усилить негативную тенденцию может реакция внутренних рынков европейских стран (являющихся основными потребителями нефти и нефтепродуктов) на единую европейскую валюту и масштабные операции с европейской валютой финансовых спекулянтов. К повышающим составляющим, как известно, относится военная и политическая нестабильность в нефтедобывающих странах. Сегодня это, в том числе, и нестабильность на Кавказе в районе каспийской нефти и нестабильность в самой России. Развивающийся финансовый кризис является элементом этой нестабильности. Учитывая и то, и другое мы должны исходить из того, что Россия не может делать основную ставку на рост доходов от экспорта нефти в связи с повышением мировых цен на нефть.

Приведет ли к увеличению доходов от экспорта, поступающих в российский бюджет, снижение налогового бремени для нефтяных предприятий; работа по закону «О соглашениях о разделе продукции» и девальвация рубля? Намного более нет, чем да, если принять во внимание, что налоговые льготы - это разновидность структурных расходов; снижение налоговых ставок дает составляющую, уменьшающую налоговые поступления, а девальвация рубля вызывает дополнительные социальные расходы.

Во всяком случае, Россия, её правительство и население должны признать, что ближайшей перспективе наша страна не может строить свою экономическую стратегию только на экспорте нефти. Следовательно, экспортом нефти не могут быть гарантированы низкие цены для населения!

Увы! Даже если мы восстановим Советский Союз, административно-командную систему, тотальное регулирование цен, то

все равно никогда не сможем жить так, как в период с 1965 по 1985 год, т.е.

с момента открытия нефтяных месторождений в Западной Сибири до

мирового нефтяного кризиса 1986 года.

Теперь о самых последних событиях на мировых рынках нефти. По мере снижения мировых цен на нефть все мировые хранилища заполнялись дешевой нефтью. Сегодня они заполнены до отказа. Тогда, когда мировой рынок не принимает добытую нефть, доходы от работы с нефтью можно обеспечить сначала от оказания услуг по хранению нефти, затем - от перепродажи нефтяных запасов.

Таким образом, мировой рынок, вероятно, переориентируется на работу с запасами нефти, т.е. на инвестиции в нефтяные ресурсы, не извлеченные на поверхность.

Означает ли это, что надо срочно вкладывать капиталы в освоение и разведку новых месторождений? Спорно. Дело в том, что цены на нефть сейчас меняются в связи с ожиданиями, т.е. прогнозом спроса и предложения. При анализе ожидаемого предложения учитывается стратегия компаний на снижение или увеличение добычи, величина освоенных запасов и разведанных запасов, а также их готовность к вводу (близость трубопроводов и пр.). Чем больше запасы нефти во всем мире, тем более высоки ожидания предложения нефти, что соответственно, продолжает снижать мировые цены. Поэтому иностранные консультанты отечественных нефтяных компаний рекомендуют приостановить инвестиции в разведку. Можно предположить, что они не совсем искренни, и, отговаривая российские нефтяные компании от продолжения разведки, они, за счет созданного таким образом люфта, обеспечивают каким-то другим иностранным компаниям возможность продолжения разведки там, где инвестиции уже начаты. Тем не менее, это тема для серьезных раздумий, поскольку принятое решение может существенным образом отразиться на текущих доходах от экспорта по причине нового снижения цен. Не стоит игнорировать и то, что отказ от инвестиций - стандартная рекомендация иностранных консультантов, адресуемая предприятиям, находящимся в тяжелом финансовом положении. Сегодня в категорию таких предприятий входят все нефтяные компании.

Какова же стратегия государства и нефтяных предприятий в отношении запасов? В период плановой экономики запасы прирастали в соответствии с планом геологоразведочных работ. В последние годы разведка велась за счет отчислений на воспроизводство минерально-сырьевой базы, которые осуществлялись российскими нефтяными компаниями, а не из средств на развитие, как у иностранных компаний. Часть этих отчислений то оставлялась в распоряжении нефтяных предприятий для продолжения геологоразведочных работ, то изымалась у них. Поскольку управление отчислениями на воспроизводство минерально-сырьевой базы находится в руках государства, как и управление всеми другими налогами, то не от воли нефтяников зависит, будет ли продолжаться прирост запасов или нет. Нефтяники могут лишь активно лоббировать выделение средств на разведку, что и происходит в настоящее время.

Таким образом, рекомендации иностранных консультантов о сокращении расходов на разведку не могут быть исполнены, т.к. отчисления на воспроизводство минерально-сырьевой базы являются обязательными. Кроме того, нефтяники заинтересованы в том, чтобы вернуть обратно эти средства и использовать их по целевому назначению на доразведку. Они осознают рост интереса к запасам.

Государство теоретически осознает необходимость сохранения темпов разведки, но в связи с оскудением российского бюджета рассматривается вопрос о временном перераспределении этих средств на социальные расходы. По крайней мере, в таком ракурсе тема обсуждалась бывшим Главой Правительства С.В.Кириенко. Интерес органов власти Ханты-Мансийского округа несколько иной, т.к. запасы прирастают в округе, и возможный рост доходов от операций с запасами ещё более наполнит окружной бюджет.

Таким образом, остается открытым вопрос: «Можем ли мы игнорировать ожидаемый рост доходов от работы с запасами нефти в условиях, когда доходы от экспорта нефти существенно снизились?» Ответ: Нет.

Тогда в связи со скудностью российского бюджета остается дилемма: будут ли это только те запасы, которые уже разведаны или освоены в настоящее время, или мы будем продолжать разведку новых месторождений?

Доходы от операций с запасами

Готовы ли Россия и российские нефтяные предприятия к работе с запасами и получению доходов от операций с запасами?

1 .Политически:

операции с правами пользования недрами (обеспечивающими контроль над запасами) ведут к смене собственников, которыми, в том числе, могут быть и иностранные компании. Известно, что в России очень сильна оппозиция данному процессу. Её основной аргумент: нельзя допускать распродажу запасов по дешевке и наносить ущерб экономической безопасности России. Фактически же работа с запасами уже идет. Это конкурсы на получение прав пользования недрами и перепродажа контрольных пакетов нефтяных компаний. Таким образом, необходимо найти консенсус между государственной безопасностью и необходимостью получения доходов от работы с запасами.

2.Стратегически:

необходимо просчитать «дадут ли цену» за российские запасы при наличии конкуренции со стороны других стран.

Необходимо просчитать возможную динамику цен на российские запасы в связи с прогнозом развития политических и экономических событий в мире.

Необходимо просчитать, что может сделать Россия для роста цен на её запасы.

Необходимо просчитать, какие запасы выгоднее выставлять на продажу: неосвоенные или освоенные (принимая во внимание то, что на это необходимы внутренние инвестиции).

Необходимо просчитать многое другое, а на это требуется время

3.Концептуально:

из чего состоит доход от операций с запасами?

Контроль над запасами переходит от одного собственника к другому при продаже прав пользования недрами на конкурсе или при продаже контрольных пакетов нефтяных компаний, владеющих правами пользования недрами.

В случае реализации прав пользования недрами на конкурсе дополнительные доходы государства складываются их разовых платежей (бонусов) и регулярных платежей (роялти).

В случае реализации контрольного пакета негосударственной нефтяной компании государство получает доходы от перепродажи её акций.

Размер бонуса в первом случае зависит от роста спроса на запасы в мире и от того, насколько удачно создана конкуренция между инвесторами. Величина роялти зависит от объемов добычи нефти и от цен на нефть на внутреннем рынке. Чем больше будут внутренние цены на нефть, тем больше будет величина регулярных платежей за право пользования недрами. В данном случае необходимо зафиксировать внимание на следующем противоречии, с которым мы будем сталкиваться ещё неоднократно. Установка на увеличение доходов от экспорта требует снижения цен на нефть на внутреннем рынке. Установка на увеличение роялти требует повышения внутренних цен на нефть. Разрешаться это противоречие должно в зависимости от ситуации на мировом рынке нефти и в зависимости от соотношения объемов нефтяного экспорта и объемов нефти, реализуемых на внутреннем рынке страны. В конечном счете, должна определяться оптимальная цена внутреннего рынка, позволяющая получать максимальные совокупные доходы, как от экспорта нефти, так и от продажи нефти российским потребителям.

Почему же наша стратегия была и остается иной?

Во-первых, потому, что почти все доходы от экспорта попадали в бюджет Российской Федерации, в отличие от роялти, которые большей частью оставались в регионах. По этой причине проблема «недостачи» роялти федеральное Правительство не волновала;

Во-вторых, потому, что мировые цены на нефть были высокими, и высокие доходы от экспорта позволяли игнорировать недополучение роялти вследствие низких внутренних цен;

В-третьих, потому, что доходы от экспорта тем выше, чем ниже внутренние цены на нефть и стереотип о «низких ценах» хорошо согласуется с установкой на низкие цены на нефть на внутреннем рынке.

Как видим, сдерживание роста внутренних цен на нефть отвечает федеральным интересам, но совсем не отвечает интересам регионов. Следствием ориентации на низкие цены стала неразвитость внутреннего рынка нефти и нефтепродуктов. Провал этой стратегии стал очевиден с началом кризиса на мировом рынке. Снижение доходов от экспорта должно было быть компенсировано увеличением доходов от внутреннего рынка, но этого не произошло. Нефтяные компании, попытавшиеся переориентироваться на внутренний рынок, столкнулись с низкой покупательской способностью населения и предприятий - неэкспортеров. Результат - вопрос о снижении объемов добычи нефти, консервации скважин и пр.

Выше оговаривался тот факт, что мир сориентировался на операции с запасами. Будут ли в этой ситуации возрастать поступления в консолидированный российский бюджет в виде бонусов? Данные поступления теоретически будут тем больше, чем больше будет предложение и спрос. Неслучайно органы власти Ханты-Мансийского округа активизируют оборот участков недр и уделяют много внимания работе по привлечению инвесторов.

Посредством продажи контрольных пакетов уступается контроль над освоенными запасами (в отличие от вышеописанного случая, когда преобладающим образом продаются права пользования на неосвоенные участки недр). Интерес к контролю над месторождениями, находящимися в эксплуатации, будет возрастать по мере роста мировых цен на нефть и повышения эффективности экспорта. Интерес к контролю над месторождениями мог бы возрасти в случае активного развития внутреннего рынка, но правительство по различным причинам пока не желает видеть этот ракурс темы повышения доходов. Т.к. наш прогноз по мировым ценам на нефть не очень оптимистичный, то государство может рассчитывать в основном на единовременный доход от продажи акций Роснефти, если повысит эффективность экспорта за счет внутренней составляющей. К упомянутой внутренней составляющей относится не только снижение налогового бремени, но также некоторая девальвация рубля и низкие цены внутреннего рынка.

Таким образом, неразвитость внутреннего рынка является причиной недополучения роялти, а также доходов от продажи освоенных участков недр и контрольных пакетов акций месторождений, находящихся в разработке. Развитие внутреннего рынка нефти и нефтепродуктов тормозится приоритетом экспортных доходов, т.к. для увеличения эффективности экспорта необходима установка на «низкие цены».

Внутренний рынок нефти и нефтепродуктов был принесен в жертву внешнему рынку. Ставка на внешний рынок не оправдала себя. Как следствие, мы понесли огромные потери, как на внешнем рынке, так и на внутреннем.

Можно ли за счет бонусов от оборота неосвоенных участков недр компенсировать эти потери? Едва ли. Во-первых, оборот участков недр также ориентирован на крупных внешних инвесторов. Конкуренция между ними невелика, что не позволит России назначать высокие цены. Во-вторых, до тех пор, пока ситуация на мировом рынке нефти не стабилизируется, вводить в разработку новые участки недр будет невыгодно, поэтому бонусы не будут превышать сумм, которыми могут рискнуть инвесторы, связав их достаточно надолго. Т.е. инвестиции в права пользования ещё неосвоенными участками недр носят характер долгосрочных инвестиций, а они сегодня непопулярны в связи с нестабильностью в России и в мире. Спекулятивные же инвестиции в права пользования недрами затруднены, т.к. законодательство России не позволяет продавать права пользования недрами.

Можно ли рассчитывать на доходы в виде бонусов от оборота участков недр, находящихся в разработке (изъятых из оборота в связи с несоблюдением условий лицензионных соглашений или иным образом)? В связи с особенностями российского законодательства спекулятивные инвестиции в права пользования недрами на таких участках также затруднены. Более того, эти инвестиции менее предпочтительны, чем описанные выше, т.к. они сопровождаются дополнительными расходами (налог на имущество и пр.). Долгосрочные инвестиции возможны, если будет гарантирован доход от эксплуатации участков недр, на которые приобретаются права. Органы власти пытаются обеспечить эти гарантии путем повышения эффективности экспорта и внедрения закона «О соглашениях о разделе продукции». Эффективный экспорт, как уже говорилось выше, диктует нам низкие цены. Закон «О соглашениях о разделе продукции» оперирует понятием «прибыльная нефть». Очень сложно обеспечить эту прибыль при низких ценах. Кроме того, на всем внутреннем рынке России отсутствуют условия для прибыльной деятельности в связи с проблемой неплатежей. Маловероятно, что реальные инвесторы будут рисковать в расчете на жестокое снижение затрат через снижение заработной платы работающих. Социальной напряженности не бояться инвесторы-спекулянты, для реальных инвесторов это большое препятствие. Сейчас ситуацию уже не спасет и создание конкуренции между инвесторами, т.к. все они будут руководствоваться сходными мотивами.

Не спасут ситуацию и отдельные оптимистические положения недавно принятого закона Ханты-Мансийского автономного округа « О разработке месторождений углеводородов на территории автономного округа», т.к. возможный оборот объектов будет незначителен (если не будут предприняты иные меры, учитывающие реальную ситуацию).

Таким образом, привлечению спекулятивных инвестиций препятствует законодательство и снижение доходов от экспорта. Привлечению же реальных инвестиций препятствует общее состояние внутреннего рынка России, где отсутствуют условия для прибыльной деятельности нефтяных предприятий и высока нестабильность в связи с обнищанием населения вследствие ставки на низкие цены.

Анализируя все сказанное выше, можно выделить следующие условия, при которых российский бюджет может быть пополнен от операций с запасами:

1.Повышение мировых цен на нефть;

2.Повышение эффективности экспорта за счет внутренней составляющей;

3.Законодательно закрепленное право по перепродаже прав

пользования недрами;

4.Развитие внутреннего рынка, в т.ч. через создание условий для прибыльной деятельности нефтяных предприятий, относительно высокие доходы населения и высокие цены;

5.Снижение цен на права пользования недрами.

На значительное повышение мировых цен на нефть мы пока рассчитывать не можем.

Повышение эффективности экспорта за счет внутренней составляющей существенно не пополнит бюджет, т.к. связано с недополучением доходов и дополнительными бюджетными расходами.

Можно законодательно закрепить перепродажу прав пользования недрами на небольшие участки самостоятельной разработки, но к этому надо подготовиться политически, стратегически и концептуально. Более того, необходимо разработать концепцию привлечения инвестиций в такие привлекательные инвестиционные объекты как права пользования недрами.

Для развития внутреннего рынка нефти и нефтепродуктов также нужно время.

Инвестиции

Ранее уже упоминались довлеющие над нами стереотипы, ошибочно ставшие базовыми исходными посылками экономических программ многих политиков.

Есть свой стереотипы и об инвестициях. Суть это стереотипа: Инвестиции - это благо.

Но все ли инвестиции хороши? И нужны ли нам инвестиции по неоправданно высокими ценами?

Вопрос об инвестициях имеет несколько интересных аспектов.

Первый аспект.

Долларовая или иная валютная масса может прийти в страну двояко, т.е. двумя путями.

*Первый путь: доллары сами стремятся в страну и, как бы это не было непривычно для общего мнения, бывает очень трудно сдерживать их нашествие в экономику какого-либо государства. Доллары в этом случае приходят в виде дохода за реализованный товар, которым, в частности, могут быть права пользования недрами или права аренды земли.

*Второй путь. Доллары надо всеми правдами и неправдами заманивать в экономику страны, гарантируя высокие проценты по кредитам, высокую и гарантированную прибыль, залоги и т.д.

Первый путь характерен для тех ситуаций, когда высока вероятность получения сверхприбылей от вложения капитала. Соблазн обернуть капитал с высокой выгодой бывает столь велик, что условия ставит отнюдь не потенциальный инвестор, а тот, кто привлекает инвестиции. Гарантию сверхприбылей дает работа на падающем курсе рубля, т.е. инвестиционная деятельность в период инфляции. В этом году гиперинфляция была создана в секторе ГКО, куда сразу же устремились вес финансовые спекулянты мира. Всем памятна гиперинфляция 1991 года, когда наша страна, «будто воронка», засосала огромные долларовые массы. Тогда это назвали долларизаций страны и подвергли анафеме. А де-факто это был масштабный приток инвестиций. Надо признать, что тогда из страны было вывезено (вернее сметено), все, что имеет спрос за рубежом: нефть, лес, драгметаллы и пр. Однако если бы мы в то время лучше понимали инвестиционные процессы, то такого бы не случилось, а страна могла бы кратно увеличить свои доходы. Ошибкой 1991 года было то, что объекты инвестиций были вывозимыми (передвижными). В тех же случаях, когда объектами инвестиций являются права пользования объектами недвижимости, результат бывает совсем иной. Земля, недра, недвижимость в любом случае остаются в стране. Разговоры об их продаже по дешевке весьма условны. Страна получает доходы от продажи и последующей многократной перепродажи прав пользования этими объектами.

В мире не так много стран, которые могут организовать подобную работу с инвесторами, предлагая им в качестве объектов инвестиций объекты недвижимости, в т.ч. права пользования землей и недрами.

В мире не так много государств, которые могут обеспечить падение национальной валюты, т.к. в большинстве стран даже при полной свободе она вдруг отказывается падать или того хуже растет.

Сегодняшняя Россия - уникальная страна, которая может без труда выдать две вышеназванные составляющие, необходимые для лавинообразного притока инвестиций: падающий курс рубля и невывозимые из страны, но чрезвычайно ликвидные инвестиционные объекты.

Последствия такого стечения обстоятельств ужасают МВФ. В России может быть сконцентрирована огромная долларовая масса, а в задачу МВФ входит контроль за движением долларовой массы и её аккумулированием в экономике разных стран. В этой связи понятно требование МВФ сдерживать денежную массу и инфляцию, а также все его последующие действия.

Можно пожалеть о том, что Россия в очередной раз не использовала ситуацию, «не поймала» падение курса рубля и не извлекла из этого выгоду. Хотя не все потеряно. У нас есть шанс подготовить наиболее притягательные инвестиционные объекты как раз к тому времени, когда, благодаря монетаристским усилиям МВФ рубль вновь поднимется на необозримые высоты. Тогда накопленный потенциал обвального падения курса рубля позволит, наконец-таки, России получить доходы от оборота запасов и, возможно, земли.

После этого можно будет держать рубль чуть-чуть недооцененным для повышения эффективности «экспорта прав пользования недрами и землей».

Итак! Из двух возможных путей привлечения инвестиций для России (пока мы не станем страной с твердой валютой) предпочтительнее путь «инфляционного всасывания» долларовой или иной валютной массы. Не надо привлекать инвесторов «бешеными доходами» по ГКО, неоправданно высокими залогами и пр. Все гораздо проще. Мы очень привлекательная для инвесторов страна. Ведь наши активы, по оценкам специалистов, составляют 10 триллионов долларов (Джуд Ваннински).

Второй аспект.

Инвестиции подразделяются на спекулятивные и реальные, т.е. инвестиции в промышленность. Сейчас в России весьма распространено мнение о том, что хороши только реальные инвестиции. С этим нельзя согласиться, т.к. спекулятивное вложение капитала в мире в десятки раз превышает долгосрочные инвестиции в реальный сектор. Если мы «поставим крест» на спекулятивных инвестициях, то недополучим в российский бюджет огромные суммы от оборота финансового капитала. Этого делать нельзя. С другой стороны нельзя допускать, чтобы сверхдоходы нерезидентов, были оплачены из российского бюджета (как в случае с ГКО) или за счет российского капитала. Поэтому мы, не в ущерб российской экономике, можем допустить спекулятивные сделки , в которых один иностранный инвестор получает доход за счет другого иностранного инвестора или отечественная компания что-либо выгодно реализует иностранной компании.

Третий аспект

Инвестиции могут осуществляться в различные объекты: в ценные бумаги; в реальные активы (здания, сооружения и пр.); в имущественные права.

В последние годы в России преобладали инвестиции в ценные бумаги в связи с общей нестабильностью в стране, неэффективным отечественным производством, работающим на местный рынок, и отсутствием нормативной базы для оборота земли и запасов. Рынок ценных бумаг был по объективным причинам развит только в Москве, поэтому и инвестиционный бум имел, главным образом, « московскую прописку».

Это были спекулятивные инвестиции, но основной доход от этих инвестиций получала не Россия, а иностранные компании. Сейчас многие политики и заинтересованные экономисты стенают о том, что подорвано доверие инвесторов к России и инвестор от нас ушел. Ничего страшного. Те инвесторы, которые работали у нас на рынке ГКО, никуда от нас не денутся. Я полагаю, они уже просчитывают возможные варианты спекуляции на рубле или на новой пирамиде ГКО. Намного больше стоит сожалеть о прекращении инвестиций в акции нефтяных компаний и иных предприятий, работающих на экспорт, или предприятий-монополистов, рентабельных при их работе на внутреннем рынке. Однако возвратить инвестора в этот сектор можно только путем создания гарантированных и долгосрочных условий для прибыльной деятельности акционерных компаний, как на внутреннем, так и на внешнем рынке.

Надо отдавать себе отчет в том, что сейчас мы не можем игнорировать спекулятивные инвестиции, т.к. только эти краткосрочные вложения капитала, ориентированные на сверхдоходы, могут осуществляться в стране с нестабильной экономикой и политикой. Поскольку в ближайшей перспективе сложно вести речь о политической стабильности в нашей стране, то не стоит питать иллюзий об иностранных и даже об отечественных инвестициях в реальный сектор экономики. Поэтому, принимая решение о спекулятивных инвестициях необходимо осознавать, что, отказываясь от них, мы фактически полностью отказываемся от инвестиций.

Принимая решение об инвестициях, мы не должны забывать, что доходы российского бюджета от спекулятивных и, тем более, от реальных инвестиций напрямую зависят от того насколько развит внутренний рынок нашей страны, в т.ч. от того, насколько государству удалось создать условия для рентабельного бизнеса.

Развитие внутреннего рынка не тождественно поддержке отечественных товаропроизводителей

Анализируя факторы, влияющие на величину бюджетных доходов, в т.ч. от оборота запасов, от инвестиционной деятельности и пр., мы во всех случаях вышли на необходимость обеспечения условий для прибыльной работы предприятий на внутреннем рынке России.

Основными признаками масштабной деградации внутреннего рынка являются:

• отсутствие платежеспособного спроса;

• отсутствие достаточных оборотных средств и тем более средств на развитие предприятий;

• огромные суммы денежных штрафов и пеней;

• инфляция издержек;

• арестованное или заложенное имущество и пр.

Первопричина разрушения внутреннего рынка установлена это ставка на сдерживание денежной массы, следствием которой стал кризис неплатежей.

Странно, что диагноз ставили так долго, тогда когда всем известно, что производство развивается посредством создания эффективного спроса, даже ценой разгула инфляции на первоначальном этапе.

Преобладающая часть политиков и представителей бизнеса согласилась также и с тем, что необходима денежная эмиссия и, по всей видимости, эта денежная эмиссия будет осуществлена. Пожалуй, это единственная позиция будущей экономической стратегии, по которой сегодня достигнут консенсус. Парадокс же состоит в том, что признание ошибки государством не сопровождается солидарной ответственностью за её последствия; за тысячи умерщвленных мелких и средних предприятий и огромные долги крупнейших предприятий отечественной промышленности. Как и несколько месяцев назад, звучит тема о неграмотном управлении , о вороватости директорского корпуса и о его нежелании платить налоги. В качестве основных мер, также как и в период «развитого монетаризма», предлагается борьба за собираемость налогов, банкротство предприятий и назначение новых эффективных управленцев.

Как видим, признав ошибки и скорректировав эмиссионную политику, органы власти соответственно не скорректировали государственную политику в отношении предприятий, которые стали жертвами кризиса платежной системы. Почему же никто не задумается о том, что не могут быть плохими управленцами сто процентов директоров и не может весь директорский корпус страны быть незаконопослушным. Давайте признаем, что это, прежде всего неэффективное управление отечественной промышленностью, а не неэффективное управление конкретными предприятиями

Мы давно уже ждем, когда наши государевы люди озвучат, что, отвечая солидарно за свои неумелые действия, государство амнистирует все предприятия, в т.ч. списывает с них задолженность по налогам, штрафам и пени, а также снимает арест с их имущества.

Предположим, что это произойдет. Будет ли достаточно денежной

эмиссии и амнистии предприятий для развития отечественной

промышленности? К сожалению, эго далеко не так.

Во-первых, у предприятий на начальном этапе будут отсутствовать оборотные средства, и они не смогут брать кредиты на стадии роста инфляции, т.к. попадут в «кредитную удавку»;

Во-вторых, продолжает действовать несовершенное налоговое законодательство, неоднозначное толкование которого позволит налоговым органам «в два счета» накрутить предприятиям новые штрафы и пени;

В-третьих, отсутствует платежеспособный спрос;

В-четвертых, остается неразрешенной дискуссия о величине налогового бремени;

В-пятых, в связи с ограничением импорта возникает проблема отсутствия здоровой конкуренции;

В-шестых, определенное время будет отсутствовать интерес инвесторов, в т.ч. банков, к капиталовложениям в реальный сектор.

Проблемы несовершенного налогового законодательства и «кредитной удавки» - временные. Прочие же проблемы носят стратегический характер.

Тема номер один всех экономических и политических дискуссий высокое налоговое бремя. На этой теме зациклились настолько, что очень долго, насколько это вообще было возможно, не замечали даже проблемы неплатежей. Надо признать, что при установке на низкие цены, налоговое бремя в 90% непомерно, а прибыль столь мизерна, что работа в сфере внутреннего производства и торговли имеет смысл только там, где высока оборачиваемость капитала. При высоких и даже средних ценах картина совсем иная. Во Франции в цене бензина 90% налогов, но достаточно высокие цены, характерные для всех развитых стран, позволяют безбедно жить как бюджету, так и тем, кто работает на внутреннем рынке страны.

Если проанализировать ценовую политику всех развитых стран, то нетрудно установить зависимость между ценами и эффективностью внутреннего рынка. Во всех странах, где развита промышленность и торговля, ориентированные на получение доходов с внутреннего рынка, ценовой фон повышенный. При этом цены поддерживаются тем выше, чем меньше доля экспорта у государства. Сложнее странам, которым приходиться маневрировать между необходимостью поддержания эффективности экспорта и эффективности работы на внутреннем рынке. В подобном случае стараются удержать некоторый средний ценовой фон, сохраняя баланс интересов предприятий-экспортеров и предприятий, работающих на внутренний рынок. Пример, Япония, которая постоянно корректирует параметры своей экономики. Но ни одна из рыночных стран, провозгласивших в качестве одного из главных приоритетов развитие промышленности, работающей на внутренний рынок страны, не пыталась сделать этого на фоне низких потребительских цен, как это сейчас происходит в России. Пример Китая не опровергает этот вывод, т.к. страна ориентировала свою легкую промышленность и иные производства на экспорт и держит низкие цены для повышения его эффективности. В России экспорт и без того доминирует, и задача стоит совсем иная: развить потребление на внутреннем рынке. Поэтому, делая ставку на развитие внутреннего рынка, мы должны принять «тактику балансирования» сродни той, которую применяют японцы. Так же как и они, мы должны определить свою политику в отношении курса рубля. Решение же о величине налогового бремени не может приниматься в отрыве от стратегического решения о том, какой ценовой фон в стране мы планируем держать.

Рассматривая внутренний рынок как источник доходов в бюджет, нельзя игнорировать тот факт, что последние годы заметную долю поступлений, особенно провинциальных бюджетов, составляли доходы оптовых и розничных организаций торговли, работающих с импортом. Введя повышенные таможенные пошлины и сразу за этим девальвировав рубль, мы не только посадили страну на «голодный товарный паек», но и лишили бюджеты доходной базы, не создав какого-либо альтернативного источника налоговых поступлений. Внутренний рынок может со временем стать такой альтернативой, но, сколько же мы его будем развивать?

Поддержка внутреннего рынка как одного из важнейших

потенциальных источников бюджетных доходов не совсем тождественная теме

поддержки отечественного товаропроизводителя. В первом случае главной

целью является получение доходов от функционирования внутреннего рынка.

Во втором случае главной целью является обеспечение жизнедеятельности

товаропроизводителей. В данном случае есть две крайности. Первая: доходы

от функционирования внутреннего рынка можно получать, вообще, не развивая

производство, а лишь только за счет работы с импортом. Вторая: в стране

можно обеспечить жизнедеятельность огромного количества товаропроизводителей вообще не получив при этом никаких доходов в бюджет, но истратив на поддержку товаропроизводителей огромные бюджетные средства. Это, как было сказано выше, крайности. Развитие отечественного производства необходимо России для обеспечения военной, энергетической и продовольственной безопасности. На решение этой задачи в расходной части бюджета, безусловно, должны быть предусмотрены соответствующие суммы. Развитие внутреннего рынка необходимо для пополнения бюджета и в том числе для обеспечения за счет полученных средств вышеупомянутой военной, энергетической и продовольственной безопасности России.

Размахивая флагом «Поддержки отечественных товаропроизводителей» многие коммерческие организации требуют от органов власти льготных кредитов, безвозмездных ссуд и пр., в то время как именно они, по содержанию своей деятельности, должны выполнять судьбоносную функцию наполнения российского бюджета.

Под лозунгами «поддержки отечественных товаропроизводителей» и «создания новых рабочих мест» зачастую создаются и поддерживаются жизнедеятельными нерентабельные производства, тогда как это не имеет никакого смысла, поскольку рано или поздно они останавливаются и рабочие места остаются мифом.

В настоящее время на место предприятий, обеспечивающих безопасность страны единственно, для которых оправданна бюджетная помощь, претендуют организации, контрольный пакет акций которых находится в государственной собственности. В погоне за государственной поддержкой многие неэффективные предприятия готовы пройти процедуру национализации. Но если все предприятия национализируются и «сядут на бюджет», то кто будет этот бюджет наполнять? Тема поворота к национализации сейчас крайне популярна. Многие вспоминают семидесятые годы и как « это все умно было организовано». Бюджет наполнялся от экспорта нефти и газа. За счет бюджета поддерживалось неэффективное отечественное производство. То, что производство было убыточным или неприбыльным не имело существенного значения, поскольку достигалась главная цель - товарная безопасность и независимость Союза. Можно было бы даже и согласиться с таким поворотом событий, если бы не одно «но»... У нас больше нет средств на поддержание неэффективного отечественного производства, даже если за этим стоит высокая цель обеспечения безопасности страны. Кроме того, такое построение возможно лишь при жестком контроле за бюджетными средствами, административно-командной системе управления, полной национализации и плановой экономике. Это полный возврат к прошлому. Особенность же современный национализации состоит в том, что «от прошлого» хотят взять только финансовую поддержку неэффективных, нерентабельных предприятий, а «от настоящего», т.е. от рынка, все остальное: продажу товаров по свободным ценам, неограниченный уровень доходов руководителей, свободу договорных отношений и пр. Вот такое противоречие

Итак! Перед Россией стоит задача максимально нарастить доходы от функционирования внутреннего рынка и максимально минимизировать расходы на поддержку товаропроизводителей, обеспечивающих военную, энергетическую и продовольственную безопасность страны. Т.к. жизнедеятельность второй группы предприятий будет обеспечиваться за счет жизнедеятельности первой группы предприятии, то целеустановка на низкие цены, т.е. на низкий ценовой фон должна быть «изъята из обращения». Только при повышенном ценовом фоне мы сможем создать условия для рентабельного бизнеса в нашей стране и получить все прочие доходы, сопутствующие рентабельному бизнесу. Земля имеет цену там, где есть условия для рентабельного бизнеса. Недвижимость имеет цену там, где есть процветающая экономика. Недра имеют цену в том, случае, если есть шанс, что будут созданы условия для рентабельной добычи.

ВЫВОДЫ:

1.Россия больше не может делать ставку исключительно на экспортные доходы от продажи нефти и газа и строить на этом свою экономическую стратегию. Хотя в ряду её приоритетов - экспорт, внутренний рынок, импорт - экспорт по-прежнему будет занимать первое место.

2.Россия далее не может игнорировать имеющийся потенциал роста доходов от работы с запасами нефти, не считаясь с объективными процессами, происходящими на мировом рынке.

3. Для сохранения и упрочения позиций на мировом рынке нефти

Россия должна обеспечить развитие внутреннего рынка, главным

образом через наращивание транспортной составляющей в потреблении

нефтепродуктов, а также пересмотреть готовность системы

нефтехранилищ к приему необходимых объемов нефти при резких

колебаниях цен на внешнем и внутреннем рынках.

4. Для компенсации утраченной доли доходов от экспорта нефти, а также для восстановления экономики России нам необходимо предпринять экстренные меры по созданию эффективного спроса (обеспечению роста внутреннего потребления), в т.ч. через ставку на рост доходов населения.

России нужны не низкие цены, а высокие доходы! Россия как страна, активы которой оцениваются в 10 триллионов долларов, может позволить себе жить по средствам и гарантировать высокие доходы своему населению .

5. Любые версии экономической стратегии России должны

учитывать, что Россия - это не только Москва и что основой

провинциальной экономики является реальный сектор,

функционирующий за счет внутреннего спроса.

Для того чтобы экономически уничтожить провинцию достаточно сделать ставку на низкие доходы, экспорт нефти и спекулятивные инвестиции.

Для того чтобы дать жизнь провинциальной экономике необходимо создать условия для развития внутреннего рынка.

6. Развитие внутреннего рынка не равнозначно поддержанию отечественных товаропроизводителей.

Развитие внутреннего рынка - это создание условий для рентабельного бизнеса в реальном секторе экономики, включая торговлю.

Развития внутреннего рынка не может быть без развития среднего и малого бизнеса, но средний и малый бизнес не могут быть связаны исключительно с оборотом импорта. Иначе такой бизнес умирает одновременно с изменением таможенных пошлин или девальвацией рубля.

7. К начальным и граничным условиям, которые выделяются при оценке применимости той или иной иностранной версии выхода из кризиса, относятся не только исходные темпы инфляции. Это слишком примитивно. Как минимум при этом надо оценивать текущее состояние границ (на предмет их «прозрачности»); необходимость соблюдения военной безопасности; соотношение экспортной и импортной составляющих экономики; степень управляемости страной; климатические условия и пр. Практически невероятно, что после определения и сравнения начальных и граничных условий в России может быть применена какая-либо готовая модель выхода из кризиса. Мы можем лишь очень обдуманно использовать некоторые эффективные решения, апробированные в других странах. В целом же Россию, как всегда, ожидает свой путь. Формулировки экономических курсов не могут содержать внутренних противоречий. Ставка на низкие цены не совместима с созданием условий для рентабельного бизнеса и товарным наполнением рынка. Ставка на завышенный курс рубля не совместима с повышением доходов от экспорта. Ставка на сдерживание денежной массы несовместима с инвестициями в реальный сектор экономики, если это не инвестиции за счет бюджета. Таким образом, прежде чем предлагать что-либо населению, высокопоставленным политикам предстоит осмыслить и избавиться от их собственных внутренних противоречий.

Переопубликовано в книге «История недропользования в России: входной билет для эффективной дипломатии», презентованной на «Большой Восьмерке» G8. Москва 2006 год ( «Голос Тюмени услышит «Большая Восьмерка»)